令和5年10月より「インボイス制度」が始まります。

「インボイス」とは、「適格請求書」を表す言葉で、消費税に関する新しい制度です。

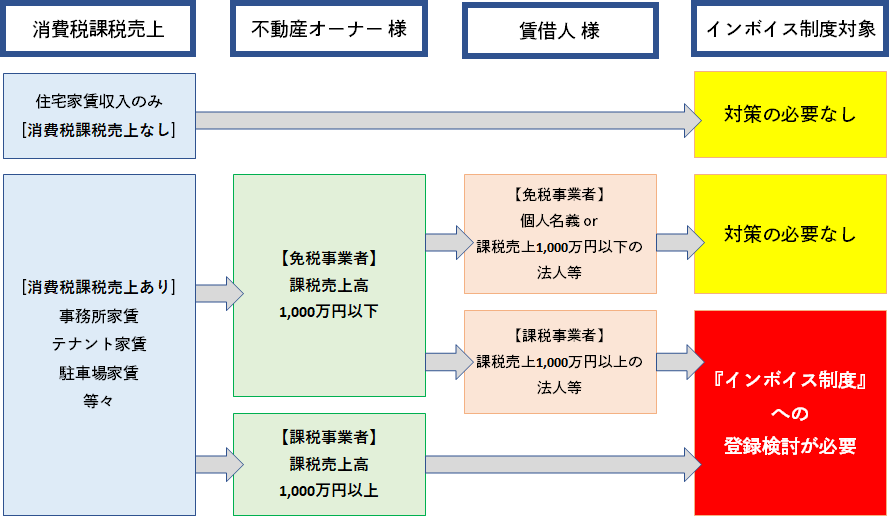

現在、消費税に関して「課税事業者」と「免税事業者」と2つの区分があり、消費税課税売上が1000万円を超えると「課税事業者」となります。

「課税事業者」は、預かった消費税を納税しますが、免税事業者は預かった消費税を納税せずに手元に残せることが出来る消費税を「益税」と言います。

アパート経営の住宅家賃収入には、消費税が課税されていません。そのため、賃貸アパートやマンションのオーナー様には「インボイス制度」の対策は必要ないでしょう。

しかし、その中に貸店舗や貸事務所、駐車場の賃貸収入がある場合、収入に対して消費税が課税されるため、「インボイス制度」の影響を受けることがあります。

オーナー様が免税事業者で、借主側も免税事業者(原則、2年前の課税売上が1000万円以下)である場合は、納税義務がありませんので、影響はありません。

オーナー様が免税事業者で、借主側が課税事業者(原則、2年前の課税売上が1000万円以上)、もしくはオーナー様が課税事業者(原則、2年前の課税売上が1000万円以上)の場合は、登録への検討が必要となります。

「インボイス制度」に対応する「インボイス発行事業者」への登録は、税務署や税理士事務所などに相談した上で慎重に対応することが必要となります。